L’assurance-vie est souvent présentée comme un placement individuel permettant d’épargner, de transmettre un capital ou de préparer certains projets patrimoniaux. Pourtant, derrière le fonctionnement du contrat se cache une dimension juridique souvent méconnue : le régime matrimonial.

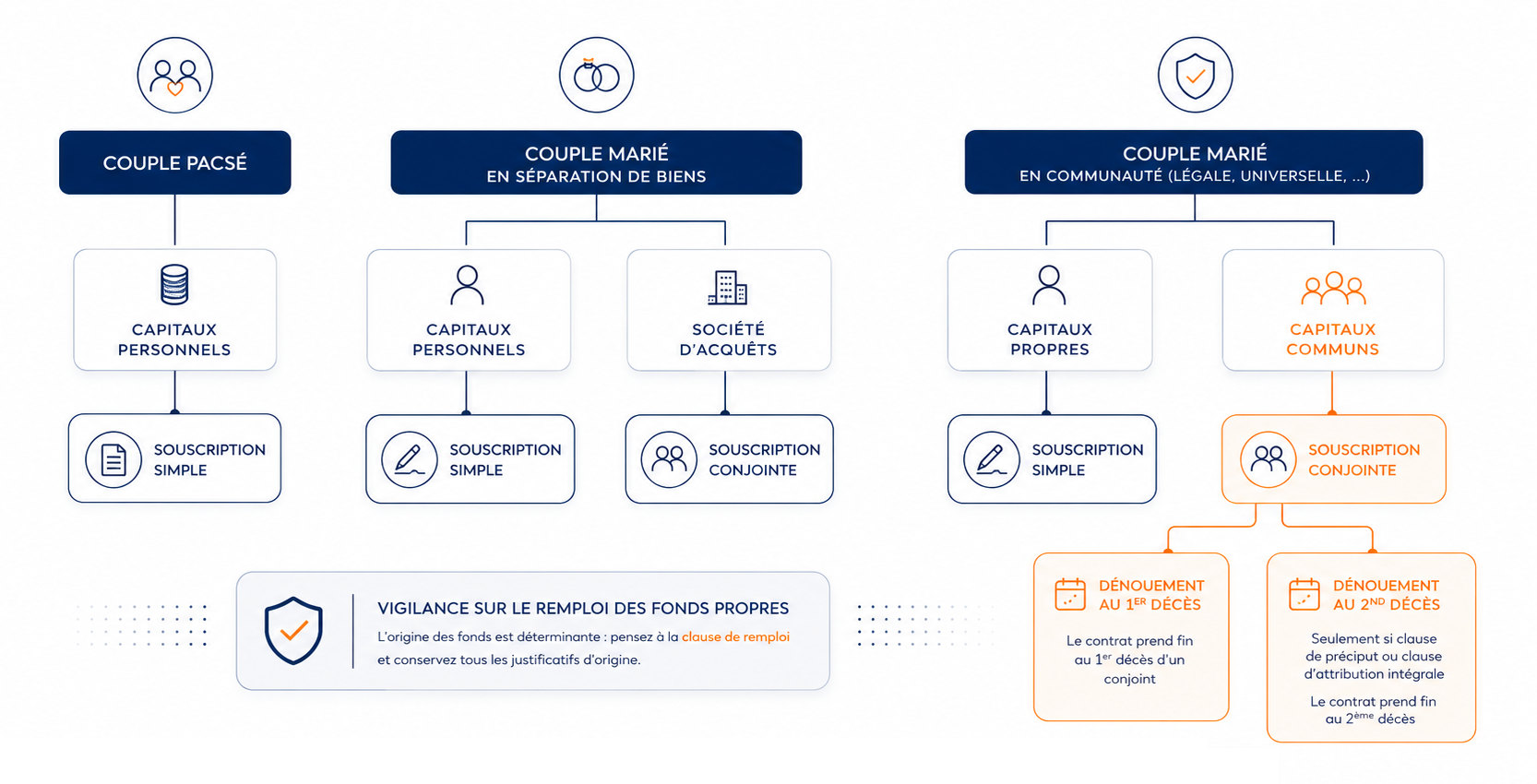

Selon que les époux sont mariés sous le régime de la communauté réduite aux acquêts, de la séparation de biens ou de la communauté universelle, les conséquences peuvent être très différentes. L’origine des fonds utilisés pour alimenter le contrat joue également un rôle essentiel. Un contrat financé avec des revenus communs n’aura pas les mêmes conséquences qu’un contrat alimenté avec un héritage ou des fonds personnels.

Avant d’aller plus loin, il peut être utile de comprendre le fonctionnement global d’une assurance-vie et son rôle dans une stratégie patrimoniale. Cette question devient particulièrement importante lorsqu’il faut protéger un conjoint, préparer une transmission ou anticiper les conséquences d’un décès ou d’un divorce.

En pratique, de nombreux litiges ou incompréhensions apparaissent au moment de la liquidation du régime matrimonial ou de la succession, notamment lorsque la provenance des fonds n’a pas été clairement identifiée. Les notions de biens propres, de biens communs, de récompense ou encore de co-souscription prennent alors toute leur importance. Cette distinction entre fonds propres et fonds communs est déterminante, car elle peut modifier la qualification du contrat, les droits du conjoint et les conséquences patrimoniales en cas de décès, de succession ou de divorce.